Aluminio-papera aluminiozko metalak prozesatzeko produktuei dagokie, eta bere industria-katea aluminiozko materialen antzekoa da, eta industriak gorako lehengaiek eragin handia dute.Ekoizpenaren eta merkatuaren baldintzen ikuspuntutik, Txina da aluminio-paperaren ekoizle handiena, munduko ekoizpenaren % 60 baino gehiago hartzen duena, baina Txinako aluminio-paperaren barne-kontsumoa oso orekatuta dago ekoizpenarekin, eta ondorioz Txinaren gain-gaitasun larria da eta gehiago. - Esportazioekiko konfiantza.Denbora batez, egoera hau apurtzea zaila izango da oraindik.

Aluminio-papera estanpazio beroko materiala da, aluminio metaletik zuzenean xafla meheetan ijezten dena.Bere bero-efektua zilarrezko paper hutsaren antzekoa da, beraz, zilarrezko paper faltsua ere deitzen zaio.Bere ezaugarri bikainak direla eta, aluminiozko papera asko erabiltzen da elikagaietan, edarien, zigarroetan, sendagaietan, argazki-plateretan, etxeko eguneroko beharretan, etab., eta ontziratzeko material gisa erabili ohi da;kondentsadore elektrolitikoa materiala;isolamendu termikorako materiala eraikin, ibilgailu, itsasontzi, etxe eta abarretarako;urrezko eta zilarrezko hari apaingarri gisa, horma-paperak eta hainbat paper-inprimaketa eta produktu industrial arinen dekorazio-markak, etab.

Aluminio paperaren industria-katearen panorama: aluminio metalurgia-katean oinarrituta

Aluminio-paperaren industria-katea lehengaien hornikuntza-industrian, erdiko aluminio-paperaren fabrikazio-industrian eta beheranzko eskariaren industrian bana daiteke.Aluminio-paperaren prozesu espezifikoa hau da: bauxita alumina bihurtzea Bayer metodoaren edo sinterizazio metodoaren bidez, eta, ondoren, aluminioa lehengai gisa erabiltzea tenperatura altuko gatz urtutako elektrolisi-prozesuaren bidez aluminio primarioa ekoizteko.Aleazio-elementuak gehitu ondoren, aluminio elektrolitikoa estrusio eta ijezketa bidez prozesatzen da aluminio-papera, ontzigintzan, aire girotuan, elektronikan eta beste alorretan oso erabilia dena.

Aluminio-paperaren aplikazio nagusiaren arabera, aluminio-paperen enpresak aire girotzaileetarako aluminio-paperen fabrikatzaileetan banatu daitezke, ontzietarako aluminio-paperen fabrikatzaileetan, paper elektronikoen/elektrodoen fabrikatzaileen fabrikatzaileetan eta dekorazio arkitektonikorako aluminio-paperen fabrikatzaileetan.

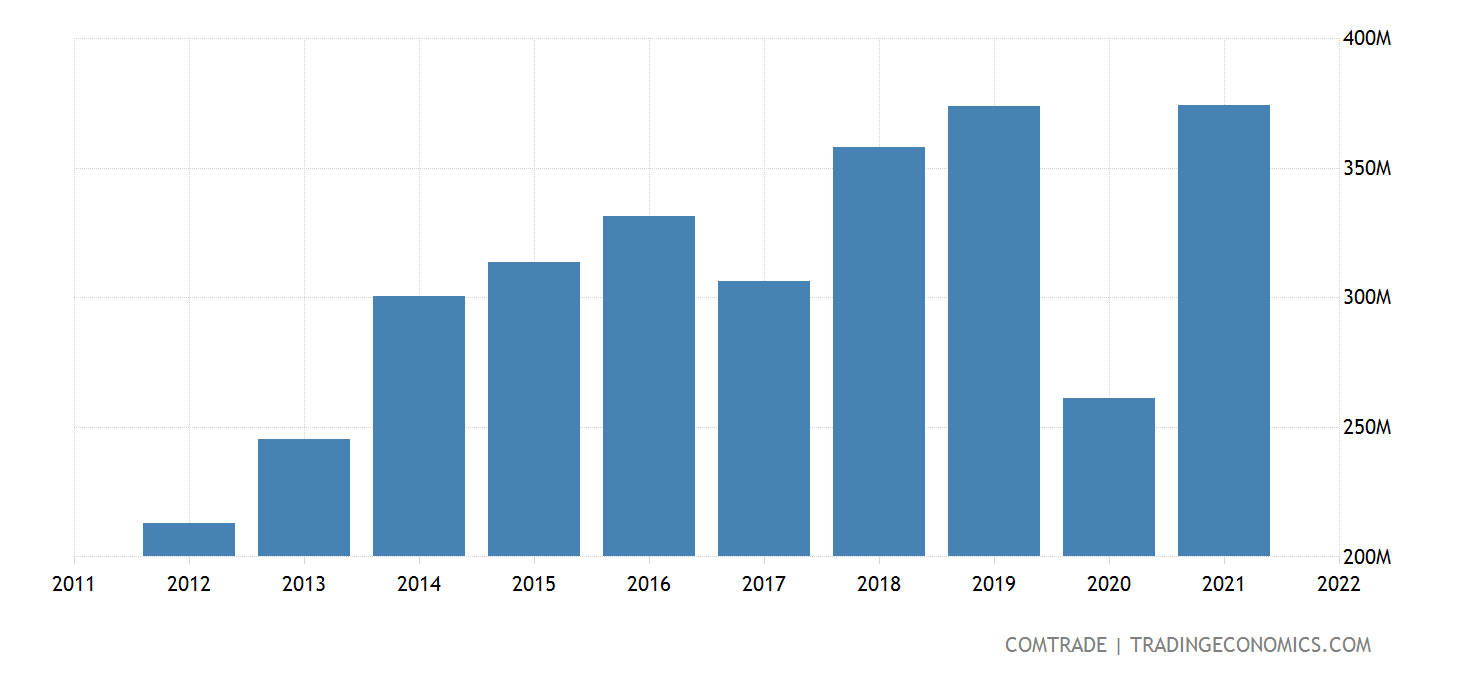

1) Txinako aluminio-paperaren industria-katearen gorako merkatua: aluminiozko lehengaiek aluminio-paperaren kostua zehazten dute

Aluminio-paperaren lehengaiak lehen mailako aluminiozko lingoteak eta aluminiozko totxoak dira batez ere, hau da, purutasun handiko aluminio elektrolitikoa eta birziklatutako purutasun handiko aluminioa.Aluminio-paperaren batez besteko kostuaren konposizioaren ikuspegitik, aluminio-paperaren ekoizpen-kostuaren %70-%75 lehengaietatik dator.

Aluminioaren prezioa denbora-tarte laburrean bortizki aldatzen bada, aluminio-paperaren produktuen salmenta-prezioaren gorabeherak handitu egin daitezke, eta horrek konpainiaren irabazietan eta errentagarritasunean eragingo du, eta galerak ere eragin ditzake.

Lehengaien hornikuntzaren ikuspuntutik, Burdina Ez-Metalen Industria Elkartearen datuen arabera, 2011tik 2020ra, Txinako aluminio elektrolitikoaren irteerak hazkunde-joera orokorra izan zuen, eta 2019ko ekoizpena neurri batean murriztu zen.2020an, Txinako aluminio elektrolitikoen ekoizpena 37,08 milioi tona ingurukoa da, urte arteko % 5,6ko hazkundea.

2011tik 2020ra, Txinako bigarren mailako aluminio-ekoizpenak gero eta joera handiagoa izan zuen.2019an, Txinako bigarren mailako aluminioaren ekoizpena 7,17 milioi tona ingurukoa izan zen, aurreko urtean baino %3,17 gehiago.Etengabeko aldeko politika nazionalekin, Txinako bigarren mailako aluminio industria azkar garatu da, eta 2020an 7,24 milioi tona baino gehiagoko ekoizpena izango da.

Aluminio elektrolitikoaren prezioaren aldaketen ikuspuntutik, 2015eko azaroaz geroztik, herrialdeko aluminio elektrolitikoaren prezioak maila baxutik igotzen jarraitu zuen, 2018ko azaroan gailurra iritsi zen eta gero jaisten hasi zen.2020ko bigarren seihilekoan, aluminio elektrolitikoaren prezioak behera egin zuen eta eraginkortasunaren beherakada murriztu egin zen.Arrazoi nagusia zera da, 2020aren erdialdetik, susperraldi ekonomikoarekin batera, eskariaren aldea modu anormalean gora egin duela, eta ondorioz eskaintzaren eta eskariaren arteko desegokitzea epe laburrean eta ertainean, eta aluminio elektrolitikoaren irabaziak azkar igotzen hasi direla da.

Aluminio birziklatuaren prezioaren ikuspuntutik, aluminio birziklatua ACC12 adibide gisa hartuta, 2014tik 2020ra Txinan ACC12ren prezioak gorabeheren joera erakutsi zuen..

2) Txinako aluminio-paperaren industria-katearen erdialdeko merkatua: Txinako aluminio-paperaren ekoizpena munduko osoaren % 60 baino gehiago da.

Txinako aluminio-paperaren industriak azkar garatzen jarraitu du azken urteotan, industria-eskalaren hazkunde azkarrarekin, ekipamendu-mailaren etengabeko hobekuntzarekin, berrikuntza teknologikoa areagotuz, produktuaren kalitatearen etengabeko hobekuntzarekin, nazioarteko merkataritza oso aktiboarekin eta enpresa liderren etengabeko sorrerarekin.Oro har, Txinako aluminiozko paperaren industria garatzeko aukera garai garrantzitsu batean dago oraindik.

2016tik 2020ra, Txinako aluminiozko paperaren ekoizpenak hazkunde-joera etengabea izan zuen, eta hazkunde-tasa, oro har, % 4-5 izan zen.2020an, Txinako aluminiozko paperaren ekoizpena 4,15 milioi tonakoa izan zen, urte arteko % 3,75eko hazkundea.China Aluminium Foil Industry Development Summit Forum-en Txinako Metal Ez-Burdinolak Prozesatzeko Industria Elkarteak jakinarazi duenez, Txinako gaur egungo aluminio-paperaren ekoizpen-ekoizpena aluminio-paperaren munduko industriaren ia % 60-65 da.

Aluminio-paperaren aplikazio-eszenatoki desberdinak direla eta, enpresa askok aluminio-paperaren azpiproduktu desberdinak aukeratu dituzte beren produkzio-planak formulatzeko, eta horrela, aluminio-paperaren produktu-segmentu bakoitzean enpresa adierazgarri batzuk agertu dira.

Txinako Burdin Ez-Burdinezko Metalen Prozesatzeko Industria Elkarteak kaleratutako datuen arabera, Txinako aluminio-paperaren ekoizpen osoa 4,15 milioi tona izango da 2020an, eta horietatik ontzietarako aluminiozko papera da proportzio handiena, % 51,81, 2,15 milioi tona. ;ondoren, aire girotuko papera, 2,15 milioi tona %22,89, 950.000 tona;paper elektronikoa eta bateria papera proportzio txikiagoa izan zuten, %2,41 eta %1,69, hurrenez hurren, 100.000 tona eta 70.000 tona.

Argitalpenaren ordua: 2022-06-14